“卡还在,钱被盗刷了”?预警来了!

时间:2021-02-24

来源: 长江云

作者:黄童欣

1

“条款”内容繁多、专业性强

消费者被过度收集信息而不自知

2

过分追踪与收集用户“数字足迹”

“精准营销”的诱导性极强

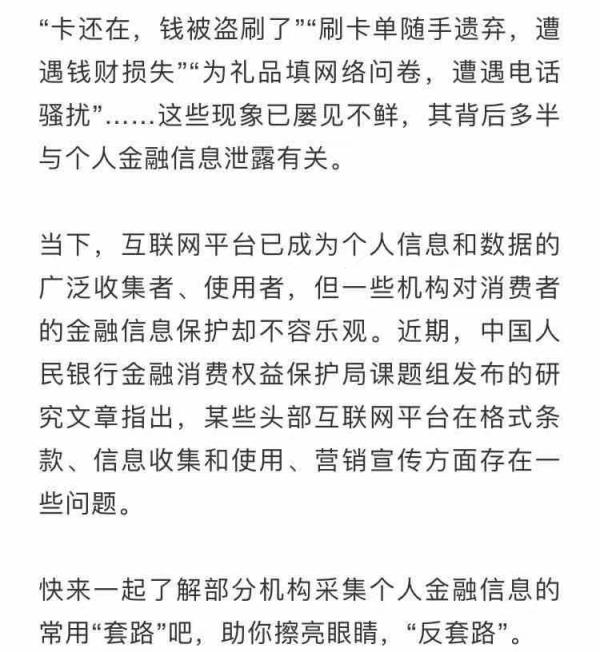

不少人都有这样的遭遇:才搜索过某品牌新款手机,小贷公司的消费贷广告就出现在眼前;刚在朋友圈赞美过一位明星的颜值,医疗美容整形和“美容整容贷”的推荐就翩然而至……

这些“精准营销”的背后,正是一些互联网平台对金融消费者个人信息的“充分掌握”。部分大型互联网平台在商业利益驱使下,会过分追踪与收集用户“数字足迹”,不当使用数据驱动式营销策略。

在用户诸多“数字足迹”中,最具“含金量”的就是各类金融信息,包括账户信息、交易信息、信用信息等,这些信息可以构建起大型互联网平台的“信用”支柱。通过挖掘用户的金融行为,分析用户金融行为特征,大量推送金融营销广告,使“超前消费”“过度消费”被一些资信脆弱人群所接受。

当更多的高风险、低净值人群被吸引进入“无抵押消费贷”陷阱时,金融风险也就悄悄开始酝酿。因此,央行金融消费权益保护局课题组提醒,要督促大型互联网平台在合法、合规、合情、合理、适度的前提下挖掘信息价值,促进消费升级,而不是薅信息“羊毛”,更不能杀鸡取卵、竭泽而渔。

3

互联网平台提高了信贷的“可获得性”

却往往忽视“可负担性”

4

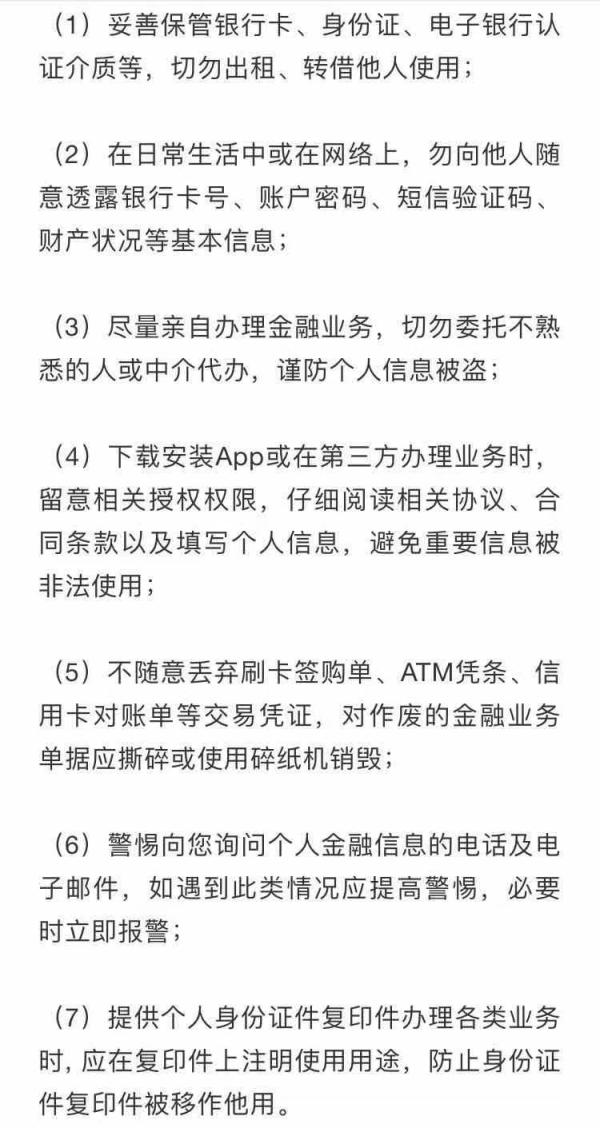

消费者如何保护个人金融信息安全?

专家建议:

[责任编辑:黄童欣]